LE TARIF DU NOTAIRE

La somme que l’on verse au notaire, que l’on nomme communément et improprement « frais de notaire » comprend en réalité : les taxes reversées au Trésor Public, les déboursés, et la rémunération au titre du service notarial (charges de l'office notarial, collaborateurs et notaires)

- Parce que le notaire remplit une fonction d’intérêt public, la rémunération au titre du service notarial est strictement réglementée et fait l’objet d’un tarif.

- Ce tarif, fixé par le décret du 8 mars 1978, a été essentiellement modifié quatre fois : par le décret du 16 mai 2006, par ledécret du 21 mars 2007, par le décret du 17 février 2011 et enfin par le décret du 26 février 2016 et l'arrêté du 26 février 2016.

- Il est intéressant de constater à ce propos que 73 % des français estiment que la fixation du tarif des notaires par l’Etat est «une bonne chose car c’est un gage d’égalité entre les citoyens» (Sondage Harris Interactive - Notaires de France, mars 2013).

- Point important : les sommes que les clients déposent chez le notaire pour la réalisation de leur dossier, et qui constituent le plus souvent des provisions, sont consignées à la Caisse des Dépôts; ce dépôt faisant l’objet de contrôles réguliers.

- Ces fonds ne sont pas rémunérés et que le notaire n’est rémunéré qu’une fois toutes les formalités accomplies.

- Il n’y a donc aucun intérêt pour le notaire à laisser « traîner » un dossier.

- Le tarif à proprement parler comprend donc :

- - des émoluments proportionnels et fixes (fixés par décret et arrêté) pour tous les actes et formalités pour lesquels les pouvoirs publics l’ont décidé (ex. : contrats de mariage, donations, partages, ventes, prêts, etc..).

- - des honoraires pour tous les actes dont le décret prévoit que la rémunération est librement convenue entre le notaire et son client (ex. : baux commerciaux, actes de sociétés, négociations immobilières, consultations détachables etc...)

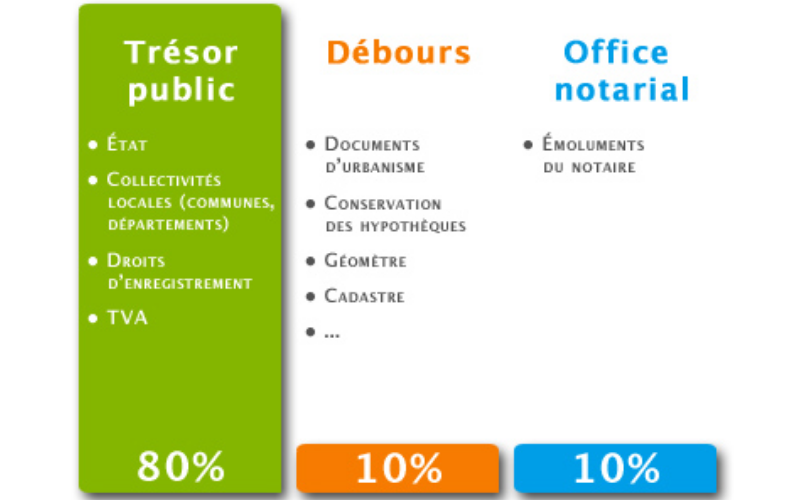

Composition des "frais de notaires"

Les taxes (env. 8/10e des frais, qui vont à l’Etat et aux collectivités locales) : ce sont les sommes que le notaire est tenu de percevoir et de reverser à l’Etat pour le compte de son client. Elles varient suivant la nature de l’acte et la nature du bien.

Les déboursés (1/10e) : ce sont les sommes acquittées par le notaire pour le compte de son client et servant à rémunérer les différents intervenants et/ou à payer le coût des différents documents, ainsi qu’à régler les frais exceptionnels engagés à la demande du client (ex. certains frais de déplacement).

La rémunération du service notarial à proprement parler (1/10e).

Les émoluments

- Les émoluments fixes rémunèrent les actes ne donnant pas lieu à l’attribution d’un émolument proportionnel. Ce montant varie selon le type d'acte.

- Le montant HT de chaque acte rémunéré par un émolument fixe est indiqué dans l’arrêté du 26 février 2016 par référence à un numéro de prestation.

Exemples :

- donation entre époux (pendant le mariage) : prestation N°22 soit 115.39 € HT

- établissement du mandat posthume : prestation N°35 soit 115.39 € HT

- PACS initial ou modificatif : prestation N°40 soit 192.31 € HT

- Les émoluments de formalité qui accompagnent souvent la réalisation d’un acte varient également pour chaque acte et leur montant est indiqué dans l’arrêté du 26 février 2016.

Exemples :

- copie authentique : prestation N°212 soit 1,15 € HT

- copie sur papier libre : prestation N°213 soit 0,38 € HT

- Les émoluments proportionnels sont calculés en appliquant un pourcentage (taux) à la valeur énoncée dans l’acte.

- Ce taux est dégressif et diffère suivant chaque acte. Ces actes sont classés dans le décret au tableau 5 complété par un numéro. La méthode pour calculer l’émolument - taux et tranches auxquels ces taux dégressifs s’appliquent - est précisée dans l’arrêté du 26 février 2016, également avec la référence à ce numéro.

Exemple :

- Emolument proportionnel pour la Vente immobilière : n° 54 du tableau 5 du décret

- Art. A. 444-91 : La vente ou cession de gré à gré (numéro 54 du tableau 5) donne lieu à la perception d'un émolument proportionnel, selon le barème suivant :

TRANCHE D'ASSIETTETAUX APPLICABLEDe 0 à 6500 €3.945 %De 6500 € à 17000 €1.627 %De 17000 € à 60000 €1.085 %Plus de 60000 €0.814 %

A noter que : La somme des émoluments proportionnels et des formalités associées pour les ventes immobilières ne peut excéder 10 % de la valeur du bien.

Le notaire peut accorder une remise sur les émoluments proportionnels de certaines prestations. Il indique les prestations concernées.

Cette remise porte sur la part des émoluments proportionnels calculée sur les tranches d’assiette au-delà d’un seuil (150 K€ ou plus) et ne peut dépasser 10 %*.

Les modalités retenues et la remise s’appliquent alors à tous les clients.

En savoir plus sur les frais de notaires lors d'un achat immobilier

(*) Au-delà de tranches d’assiette de 10 MF, le taux remise peut atteindre jusqu’à 40 % mais uniquement pour les prestations précisées à l’Art. 444-10-II du décret du 26 février 2016.

Les honoraires

Les honoraires que l’on verse directement au notaire s'appliquent aux actes ne figurant pas dans le tableau 5 du décret du 26 février 2016 et pour lequel il est prévu que la rémunération est librement convenue entre le notaire et son client.

- Exemples :

- Vente de fonds de commerce, consultation juridique.

- Honoraire de négociation immobilière**

- Honoraire de transaction "contrat terminant une contestation ou prévenant une contestation à naître"**

- Honoraires pour consultations détachables des prestations figurant dans la liste prévue au tableau 5 du décret du 26 février 2016... Le client doit être préalablement averti, par écrit, du montant estimé de la rémunération à prévoir ou de son mode de calcul et en avoir donné accord au notaire.

(**) ces prestations ne relèvent plus du secteur tarifé depuis le 1er mars 2016.